Licence CC by-nc-sa

Licence CC by-nc-sa Cette série d’articles a pour objectif de rassembler les connaissances actuelles liées aux effets environnementaux de la 5G. Elle s’articule autour de questions liées à ces effets, et est organisée en trois parties : la première (publiée dans le numéro 23 de ce bulletin, [31]) donnait les bases nécessaires à la compréhension de la technologie elle-même ; la deuxième, présentée ici, détaille les services rendus possibles par la 5G et les acteurs impliqués ; la dernière partie, enfin, se penchera sur les effets environnementaux du déploiement de la 5G (elle sera publiée dans le prochain numéro de ce bulletin).

Dans cette partie, nous décrivons les applications envisagées de la 5G et les stratégies des différents acteurs vis-à-vis de ces applications (consommateurs, États, opérateurs, fournisseurs de services, équipementiers, collectivités locales). Notre démarche est de décrire les applications permises par la 5G ainsi que les relations entre les différents acteurs de la 5G. Notre objectif est de nous servir des descriptions de cet objet socio-technologique pour ensuite évaluer sa pertinence écologique (qui sera développée dans la partie 3). Notre posture n’est pas de critiquer un acteur de la 5G en particulier, mais plutôt de pointer les intérêts divergents entre les différents acteurs.

À quelles applications va servir la 5G ?

Les spécifications de la 5G permettent d’envisager le déploiement de nouvelles applications. Elles décrivent trois grandes familles d’usages et d’applications que nous passons en revue dans cette section. Il faut noter que chaque catégorie d’usage correspond à des modes de fonctionnement du réseau pas nécessairement compatibles entre eux. C’est-à-dire que les niveaux de performances ne peuvent pas être maximaux simultanément dans tous les domaines (en débit, en latence, etc.) et ces modes de fonctionnement peuvent correspondre à des configurations différentes du réseau, notamment en termes de déploiement d’infrastructures (nombre d’antennes, portée des antennes, etc.).

-

L’Enhanced Mobile Broadband (eMBB) exploite principalement la bande passante élevée, et se destine, entre autres :

- au streaming vidéo haute définition (4K) voire volumétrique (images immersives en 3D) ;

- à la réalité virtuelle et à la réalité augmentée, qui profitent également d’une latence réduite ;

- aux jeux en réseaux (ou cloud gaming), qui nécessitent également une latence réduite ;

- à la télémédecine, qui inclurait par exemple les téléconsultations et les communications entre l’ambulance et l’hôpital ;

- les communications depuis des transports à haute vitesse, car la 5G doit offrir une meilleure gestion du changement de station de base nécessaire lors de la mobilité des équipements.

Afin de fournir des débits plus importants, l’eMBB s’appuie notamment sur des largeurs de bande plus grandes qu’en 4G (notamment dans les bandes millimétriques) et sur la technologie d’antennes multiples MIMO massifs (voir section « Comment (technologiquement) va-t-on atteindre ces performances ? » de la première partie de ce rapport [31]).

-

L’Ultra-Reliable and Low Latency Communications (uRLLC) concerne principalement les communications à faible latence et ultra fiables, dont des applications potentielles sont :

- les véhicules autonomes, auxquels la 5G doit offrir des communications fiables avec de très faibles latences afin de déporter dans le cloud des calculs coûteux de prédiction de trajectoire [28], ou d’assurer des communications rapides avec l’infrastructure routière pour prévenir des accidents [74], ou encore des communications rapides entre véhicules afin de coordonner de manière sécurisée des changements de voie par exemple [21] ;

- l’industrie 4.0, une notion recouvrant différentes significations suivant les contextes [40]. Elle peut désigner une chaîne de production dans laquelle toutes les entités sont équipées de capacités communicantes pour faire remonter des informations ou être pilotées à distance à des fins d’optimisation. Ces communications peuvent s’effectuer sur un réseau 5G public ou privé [77], [44] ;

- la téléchirurgie (chirurgie à distance), ou plus largement le domaine de la e-santé [84]. Il s’agit par exemple de permettre à un chirurgien spécialisé dans un type d’opération de commander les machines qui opèrent un patient potentiellement situé ailleurs dans le monde. Une opération chirurgicale du cerveau d’un patient, distant de plus de 3000 kilomètres du chirurgien, a été réalisée en 2020 [98]. Pour cette opération, les équipements du chirurgien à distance étaient connectés à un réseau 5G ainsi que les équipements robotisés opérant le patient. Il est à noter qu’entre les deux stations de base 5G reliant respectivement le patient et le chirurgien, un réseau filaire est utilisé (réseau du cœur de l’Internet), réseau qui n’est pas spécifique au déploiement de la 5G. La téléchirurgie utilisant la 5G à courte distance pourrait permettre de supprimer des câbles dans les hôpitaux. La 5G devrait permettre également des diagnostics à distance (téléconsultation) dans des zones rurales ou éloignées, manquant de médecins spécialisés [88]. Les réseaux satellites sont également censés assurer ce service [52]. Cependant, pour ce type de consultation à distance, des débits relativement faibles (de 318 à 512 kbps) sont suffisants d’après des études en conditions réelles [88]. Dans ces cas-là, le souci des réseaux actuels vient plutôt des déconnexions intempestives. Ce problème pourrait être corrigé en optimisant le déploiement des antennes 3G et 4G ou en donnant la priorité au trafic des applications médicales à la manière de ce qui est envisagé avec le network slicing pour la 5G. Enfin, dans le domaine de la santé, le déploiement de la 5G permettrait d’éliminer les câbles de communication dans le pilotage à distance des robots ;

- les applications militaires [22], telles que la reconnaissance du terrain ou le guidage de véhicules militaires grâce aux faibles latences et la grande fiabilité.

Les communications uRLLC s’appuient sur une redondance très importante de l’information transmise afin d’en assurer la fiabilité. Les protocoles de la 5G permettent d’envoyer un paquet de données quasiment dès son arrivée en mémoire, de transmettre des paquets toutes les latexmath:250 \(\mu\)s contre 1 ms en 4G, d’obtenir des acquittements de la part du récepteur beaucoup plus rapidement qu’en 4G. Les données critiques peuvent également préempter les ressources prises pour l’eMBB. Ces innovations techniques permettent d’offrir des latences beaucoup plus faibles qu’avec les générations précédentes de protocoles de réseaux mobiles.

- Le Massive Machine Type Communications (mMTC) exploite principalement le grand nombre de connexions simultanées et la plus grande efficacité énergétique permis par la 5G. Les applications principales du mMTC proviennent de l’Internet des objets (IoT — Internet of Things) avec la connexion d’un grand nombre d’objets (ce nombre varie suivant les applications) pour permettre la remontée de grandes quantités d’information, l’automatisation accrue de multiples processus, ou encore la surveillance des biens ou des personnes [61], [83]. Par exemple, dans le contexte de l’agriculture connectée, le contrôle à grande échelle des bâtiments et des installations permet d’assurer des opérations de logistique en temps réel ; le pilotage de flottes de drones agricoles permet de réaliser de l’agriculture de précision, etc. [89]. Les protocoles 4G ne sont pas adaptés à un trafic de données sporadique, pas nécessairement de fort débit, mais généré par un grand nombre de terminaux en même temps. Chaque connexion requiert par exemple des échanges de messages de signalisation qui peuvent congestionner le réseau si des centaines de terminaux tentent d’accéder au réseau simultanément.

Certains opérateurs motivent le passage à la 5G par le fait que cette technologie permettrait l’avènement de la ville intelligente, ou smart city. Ce concept décrit un territoire sur lequel « des infrastructures numériques permettent aux entreprises de collaborer et d’innover, de fournir de meilleurs services aux habitants » [59], ou encore sur lequel « des problèmes sociaux ou environnementaux sont réglés grâce à des solutions numériques » [41], sans qu’il y ait de définition consensuelle de ce concept. De nombreuses applications de la ville intelligente reposent sur la numérisation massive des infrastructures urbaines (bâtiments, transports, personnes, maisons, etc.). La 5G peut faciliter ces connexions massives d’objets hétérogènes [87], notamment grâce au mode mMTC.

Le réseau 5G n’est pas toujours indispensable pour réaliser certaines des applications citées précédemment. Par exemple, des véhicules autonomes sont actuellement en test et n’utilisent pas de réseau mobile. Le trafic de certaines applications requérant un fort débit peut être servi par le WiFi et ses évolutions. Un des intérêts du déploiement de la 5G pourrait être de réaliser toutes ces applications avec une seule infrastructure, plutôt que de multiplier les solutions applicatives dédiées (qu’elles soient basées sur des technologies existantes ou à développer).

Par ailleurs, les verrous technologiques de ces applications ne concernent pas que les performances ou la nature des communications sans fil. Ainsi, certains des paris technologiques cités précédemment supposent des progrès importants en matière de puissance de calcul ou d’efficacité énergétique, en matière de production et de stockage de l’énergie, etc. Il reste donc une large part d’incertitude sur les nouvelles applications qui seront accessibles grâce au déploiement de la 5G.

Notons que les premiers déploiements de réseaux 5G en France ne visent que la catégorie eMBB. Les catégories uRLLC et mMTC sont ciblées par des vagues ultérieures de déploiements et d’améliorations du réseau mobile. En particulier, l’uRLLC nécessite des fonctionnalités dans le réseau d’accès et dans le réseau cœur qui ne sont pas encore déployées en France. Le réseau d’accès doit par exemple s’appuyer sur une trame TDD (utilisée pour le duplexage temporel [53]) adaptée aux faibles latences, or ce n’est pas le choix qui a été fait dans un premier temps. Un réseau cœur 5G est également nécessaire, alors que les premiers déploiements s’appuient sur le réseau cœur de la 4G (5G Non-Stand-Alone, voir section « Comment (technologiquement) va-t-on atteindre ces performances ? » de la première partie de ce rapport [31]). Enfin l’uRLLC nécessite énormément de ressources radio pour assurer fiabilité et faible latence. Les simulations du 3GPP montrent par exemple que dans un scénario d’automatisation d’usine, une cellule ne peut supporter plus de 10 terminaux exigeant une fiabilité de 99,9999 % et une latence d’une milliseconde, dans 40 MHz de bande passante pour un débit total ne dépassant pas 1,3 Mbps [6].

Le développement concomitant d’applications des différentes catégories eMBB, uRLLC et mMTC sur une même infrastructure physique nécessite le déploiement du network slicing (voir section « Comment (technologiquement) va-t-on atteindre ces performances ? » de la première partie de ce rapport [31]). Or cette technologie n’est pas encore bien maîtrisée au moment des premiers déploiements de la 5G et pourrait être freinée par le principe de neutralité du Net qui interdit aux opérateurs de traiter les types de trafic de manière différenciée. Ces enjeux de neutralité du Net constituent un des sujets récurrents de controverse autour de la 5G [30], à la croisée entre enjeux géopolitiques et économiques [45]. L’Union européenne a en effet adopté en 2015 le règlement nº 2015/2110 garantissant la neutralité du Net au sein de l’Union [1], tandis que les États-Unis ont mis fin à ce principe sur leur territoire en 2017 [45] avant de le restaurer en 2024 [47]. D’autres pays proposent déjà des offres 5G enfreignant le principe de neutralité du Net. Ericsson a conduit une étude en 2023 sur 105 fournisseurs d’accès 5G dans 28 pays qui indique que 13 % de ces fournisseurs ont commencé à mettre en œuvre des offres impliquant différentes qualités de service [86]. Ils citent notamment les exemples suivants : le forfait 5G Stock Pro de 3HK [7] à Hong Kong qui alloue davantage de ressources et donne la priorité sur l’utilisation du réseau pour des applications boursières de gestion d’actions ; China Unicom en Chine qui propose un forfait Super Live Streaming qui donne la priorité à la liaison montante pour du streaming vidéo live ; et le service ProPing d’Ooredoo [67] au Koweït qui garantit une faible latence pour les jeux mobiles sur la 5G [86]. Ces offres ciblent des applications spécifiques, déjà permises par la 4G, mais dont la 5G devrait améliorer les performances et dans les trois cas cités, cette amélioration de performances implique un traitement différencié du trafic de ces applications : plus de ressources réseau, trafic prioritaire ou faible latence garantie. Ces traitements font l’objet d’offres commerciales spécifiques de la part des fournisseurs 5G concernés : l’amélioration de la qualité de service repose sur des tarifs différents.

Les applications susmentionnées sont celles envisagées par les opérateurs, les fournisseurs de service ou les équipementiers. Cependant, « l’histoire des techniques montre qu’il y a toujours un écart entre les prévisions des concepteurs et les pratiques de celles et ceux qui s’approprient les technologies, souvent de manière très inattendue, voire transgressive » [30]. Il est ainsi très difficile de prévoir les applications qui seront réellement déployées, en particulier concernant les nouvelles applications qui seraient rendues possibles par la 5G.

Qui va bénéficier du déploiement de la 5G ?

Différents acteurs jouent un rôle important dans le déploiement des infrastructures de la 5G :

- les consommateurs et consommatrices qui utilisent les infrastructures ;

- l’État qui conditionne, notamment financièrement, le déploiement ;

- les opérateurs qui déploient et gèrent les infrastructures ;

- les fournisseurs de services dont les services en question vont générer les données circulant sur les infrastructures ;

- les équipementiers qui fabriquent et commercialisent les équipements nécessaires au déploiement de la 5G ;

- les collectivités locales où sont implantées les infrastructures.

Le dimensionnement des infrastructures doit être adapté aux usages, et inversement. L’ampleur du déploiement et de l’usage d’infrastructures relativement lourdes comme celle du réseau 5G dépend donc en grande partie des motivations de ces différents acteurs. Nous donnons dans la suite quelques clefs de compréhension des motivations et du comportement de ces acteurs par rapport au déploiement de la 5G.

Consommateurs

Les consommateurs et consommatrices devraient bénéficier des nouvelles capacités du réseau mobile et des nouveaux services proposés, mais de façon différenciée en fonction des territoires et des logiques de déploiement qui seront à l’œuvre (voir la section « Faut-il différencier les besoins en 5G selon les territoires ? »). En effet, les réseaux 5G déployés dans le monde diffèrent considérablement en performances et taux de couverture en fonction des options choisies par les États et opérateurs (bandes de fréquence, densité des équipements, déploiement géographique, etc.).

Remarquons qu’en France le déploiement de la 5G a fait l’objet en 2020 d’une demande de moratoire portée par la Convention citoyenne pour le climat et par certains élus [79], [48]. On peut s’interroger sur l’hypothèse que ce nouveau réseau corresponde à une attente a priori des consommateurs. On peut également s’interroger sur les nouvelles capacités offertes par le réseau et leur potentiel (associé à la publicité et au marketing) à créer de nouveaux besoins chez les consommateurs et consommatrices. C’est une des préoccupations fortes des citoyens et citoyennes de la ville de Rennes qui ont participé à la mission d’étude sur la 5G pour éclairer le débat public [62].

État

Fin 2020, l’État français a mis aux enchères des blocs de fréquences dédiées à la 5G à destination des opérateurs français [3]. Avant ces enchères, les opérateurs Orange, SFR, Bouygues Telecom et Free ont chacun obtenu un bloc de 50 mégahertz (MHz) dans la bande de fréquences aux alentours de 3,5 GHz pour un prix fixé de 350 millions d’euros par bloc. Lors des enchères, les opérateurs se sont partagé 11 blocs supplémentaires de 10 MHz. Cette opération a rapporté près de 2,8 milliards d’euros à l’État français [58]. À titre de comparaison, le Royaume-Uni a également vendu aux enchères des blocs de fréquences dédiés à la 5G en 2021 aux opérateurs pour un montant total de 1,36 milliards de livres sterling [66].

L’ARCEP s’est appuyé sur trois méthodes d’évaluation [33] pour fixer le prix de réserve (prix initial) des blocs de 10 MHz mis aux enchères :

- le parangonnage : évaluation fondée sur le prix des fréquences 3,5 GHz attribuées pour des services mobiles dans d’autres pays, en tenant compte du pouvoir d’achat des habitants ;

- la valeur actuelle nette : évaluation des flux de trésorerie générés par l’exploitation des fréquences concernées pour un opérateur générique ;

- la méthode économétrique : analyse économétrique sur cent licences attribuées aux opérateurs de téléphonie mobile depuis 2003 afin de rechercher les facteurs explicatifs du prix des licences.

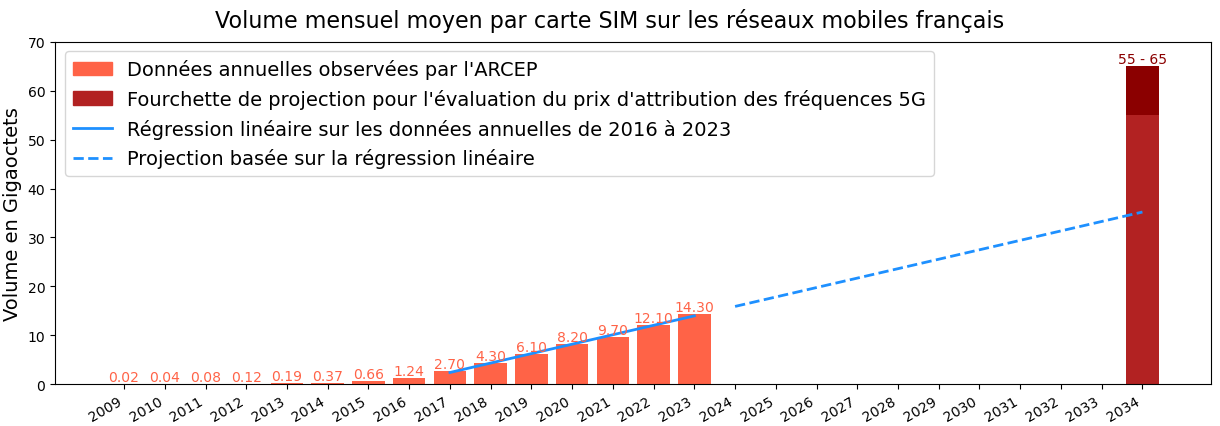

La deuxième méthode requiert l’évaluation de nombreux paramètres dont le volume de trafic prévisionnel sur la durée de l’allocation des fréquences, à savoir 15 ans. Elle s’appuie ainsi sur un scénario de croissance en suivant une fonction logistique calibrée sur les consommations actuelles de données et qui prévoit une consommation mensuelle moyenne par carte SIM en 2034 de 55 à 65 Go par mois [33].

Au niveau européen, une des principales préoccupations des États concerne la sécurité des infrastructures et en particulier les problématiques de cybersécurité liées aux fabricants d’équipements 5G [34], [76]. Le parlement européen a rappelé en 2019 les enjeux de souveraineté européenne dans ce domaine et a voté une résolution pour mettre en garde les États membres sur les menaces de sécurité liées aux équipements vendus par les entreprises chinoises Huawei et ZTE [75]. L’Union Européenne, comme dans d’autres secteurs industriels, soutient financièrement la recherche et le développement (R&D) et l’innovation des entreprises dans le domaine de la 5G, notamment Nokia et Ericsson qui sont des fabricants d’équipements respectivement finlandais et suédois [26]. De manière similaire, les États-Unis soutiennent financièrement les concurrents de Huawei, « cible privilégiée de la guerre commerciale entre Washington et Pékin » [45].

Opérateurs

Pour les opérateurs (ou FAI, fournisseurs d’accès à internet), en plus du prix susmentionné, l’acquisition des licences s’accompagne d’obligations de déploiement de stations de base 5G pour chaque opérateur, fixées par l’ARCEP dans la bande 3,4 – 3,8 GHz : 3 000 stations en 2022, 8 000 en 2024 et 10 500 en 2025 [11]. Le déploiement de la 5G nécessite donc de lourds investissements de la part des opérateurs. D’après la Fédération française de télécom, les investissements dans la 5G s’élèvent à 1,5 à 2,2 milliards d’euros par an [65]. Il est donc crucial pour les opérateurs que ces investissements soient rentabilisés.

Afin d’apprécier l’ampleur de l’hypothèse de croissance faite par l’ARCEP pour fixer le prix de réserve des blocs de fréquences et l’impact qu’elle a sur les opérateurs, observons la figure 1. Elle montre la consommation mensuelle moyenne par carte SIM en France de 2009 à 2023 hors cartes MtoM (cartes Machine to Machine qui sont présentes par exemple dans les systèmes d’alarmes, les ascenseurs, les caméras de sécurité, les panneaux d’affichage, etc.). Les données sont issues des rapports annuels de l’observatoire des marchés des communications électroniques en France de l’ARCEP [19], ces données sont disponibles dans l’annexe A. Cette consommation par carte SIM, tout comme la consommation globale de données, suit une croissance linéaire depuis quelques années, après plusieurs années de croissance exponentielle (la section « La 5G va-t-elle induire une augmentation du trafic ? » détaille ce point). La courbe bleue montre une régression linéaire sur les données de 2016 à 2023 avec en pointillés, la projection de la courbe jusqu’à 2034. On observe que la fourchette retenue dans l’évaluation du prix de réserve des blocs de fréquence (55 à 65 Go par mois comme indiqué précédemment) est très nettement supérieure à cette projection (illustrée en figure 1) ; les analystes misent donc sur une croissance du volume de trafic par carte SIM nettement plus rapide que ce qu’elle est actuellement.

De là, il nous faut commenter l’existence de plusieurs effets contradictoires sur les motivations des opérateurs à déployer la 5G. D’un côté, l’acquisition aux enchères de nouvelles fréquences dédiées à la 5G représente un investissement lourd pour les opérateurs qui, de surcroît, s’accompagne d’obligations de déploiement coûteuses elles aussi. Ces investissements conséquents peuvent entraîner des risques conséquents sur la viabilité économique des opérateurs, voire dans certains cas un resserrement du nombre d’opérateurs par pays et donc des situations renforcées de monopole économique [60], [26]. D’un autre côté, certaines analyses soulignent ces dernières années que les opérateurs ont besoin de s’engager dans le déploiement de la 5G afin de compenser le revenue gap : le trafic en forte augmentation génère des frais liés à la consommation électrique notamment, alors que les revenus n’augmentent que faiblement [63], [81], [80], [64], [91]. L’augmentation importante de l’efficacité énergétique serait ainsi une condition nécessaire à la viabilité économique des opérateurs. En outre, comme pour chaque nouvelle génération de communications mobiles, le contexte fortement concurrentiel rend nécessaire l’engagement des opérateurs dans le déploiement de la dernière génération de réseau mobile [73]. Des revenus supplémentaires pourraient être obtenus via le développement de nouveaux services fournis par les opérateurs, par exemple dans les domaines évoqués dans la section précédente (véhicules autonomes, télémédecine, industrie 4.0, etc.). De tels nouveaux services pourraient accélérer l’augmentation du trafic de données telle qu’elle a été supposée dans le calcul du prix de réserve d’attribution des fréquences aux enchères (figure 1). Cependant, ces nouveaux cas d’utilisation sont encore en cours de développement et devront trouver des consommateurs pour générer des revenus pour les opérateurs [26].

Dans ce contexte, les opérateurs appliquent des stratégies économiques variées pour rentabiliser leurs investissements. Ces stratégies ont un impact réel sur les déploiements de la 5G. Pour l’illustrer, prenons les cas de Free et d’Orange. En 2021, Free n’avait pas augmenté le tarif de ses abonnements avec l’arrivée de la 5G, si bien que Free proposait des tarifs inférieurs aux forfaits concurrents d’Orange tout en offrant des volumétries supérieures. En 2021, Free avait déployé beaucoup plus de sites 5G qu’Orange, mais il s’agissait surtout de sites à 700 et à 800 MHz [13]. À l’époque, Free était d’ailleurs le seul à avoir fait le choix des fréquences 700 et 800 MHz pour ses sites 5G, les trois autres principaux opérateurs français s’étant tournés vers des fréquences de 1,8 et 2,1 GHz, en plus de la fréquence 3,5 GHz commune à tous les opérateurs. En 2022, d’après l’ARCEP [12], les performances du réseau 5G Free étaient inférieures à celle du réseau 5G Orange en termes de débit (montant et descendant).

Fournisseurs de services

Si certains services sont rendus, et donc monétisables, par les opérateurs, l’augmentation du trafic est principalement liée à l’évolution des services en ligne proposés par d’autres acteurs (les fournisseurs de services), qui génèrent des données circulant sur le réseau (cf. section « À quelles applications va servir la 5G ? »). L’ARCEP estime que fin 2022, environ 54 % du trafic vers les clients (mobiles et fixes confondus) des principaux FAI (fournisseurs d’accès à Internet) en France (Bouygues, Free, Orange, SFR) provient des 5 acteurs suivants : Netflix, Google, Akamai, Meta et Amazon [17]. Selon l’ARCEP : « Ceci indique une concentration de plus en plus nette du trafic autour de quelques acteurs » [17]. Outre la concentration du trafic autour d’une poignée de fournisseurs de services, on peut noter que l’explosion du trafic lié à ces services est principalement imputable à du trafic vidéo, notamment à du streaming (à la demande et live). En effet, les 5 acteurs mentionnés fournissent massivement des contenus vidéos : Netflix, Google (avec YouTube), Akamai (avec notamment Disney+ en France), Meta (avec Facebook) et Amazon (avec Prime) [17]. Au niveau mondial, le constat est similaire : Sandvine estimait que, sur la première moitié de l’année 2022, le trafic vidéo comptait pour 65,93 % dans le trafic IP mondial (tous réseaux d’accès confondus) et pour 67,60 % dans le trafic mobile mondial [82].

La deuxième catégorie d’applications (après la vidéo) la plus contributrice en termes de volume de données sur les réseaux mobiles est la catégorie des réseaux sociaux (Facebook, Instagram, Snapchat, etc.) au niveau mondial selon Sandvine [82]. Ces deux types d’applications, streaming vidéo et réseaux sociaux, ont en commun de faire reposer leur viabilité financière en grande partie sur des mécanismes liés à l’économie de l’attention [29]. Ces mécanismes datent certes du xixe siècle, mais ils n’ont jamais été autant efficaces qu’à l’heure actuelle [96]. En effet, au-delà des revenus générés par les abonnements pour certains de ces services, les publicités et en particulier les publicités ciblées (et donc la collecte de données personnelles des consommateurs et consommatrices) sont une source majeure de revenus pour les fournisseurs de services. La lecture automatique de vidéos, le défilement infini, les récompenses sociales ou non sociales, sont autant de mécanismes visant à capter ou retenir l’attention des utilisateurs et utilisatrices [29] et par ricochet, à générer plus de trafic.

La quantité de données générées par ces services en ligne, tel que le streaming vidéo, est donc très importante et requiert de la part des opérateurs un effort d’investissement accru dans le déploiement de leurs infrastructures, notamment mobiles. Si le projet de faire participer certains fournisseurs de service à cet effort a été évoqué ces dernières années en France [35], il n’est pour le moment pas d’actualité. Notons enfin que la frontière entre opérateurs (FAI) et fournisseurs de services devient de plus en plus floue [45]. Par exemple Google, qui dispose d’un important réseau privé (notamment des fibres sous-marines), a commencé il y a plusieurs années à proposer des forfaits Google Fiber d’accès à Internet via la fibre aux États-Unis [50] et commercialise également depuis plusieurs années des smartphones (Google Nexus et Google Pixel), dont les derniers modèles supportent la 5G [51].

Équipementiers

Comme indiqué précédemment, les équipementiers liés à la 5G font l’objet d’enjeux complexes, à la fois géopolitiques, économiques, de souveraineté et de cybersécurité, avec d’un côté les entreprises chinoises (Huawei et ZTE) et de l’autre les entreprises européennes (Ericsson et Nokia) [45], [34], [76], [26], [46]. Ces équipementiers fournissent les nouvelles stations de base 5G. Leurs profits potentiels sont considérables si le déploiement de la 5G s’avère conséquent. Ces gains potentiels concernent aussi les équipementiers du cœur de réseau qui fournissent des routeurs supportant la 5G tels que l’américain Cisco. Ces différents équipementiers publient très régulièrement des rapports de prospective prédisant des augmentations importantes : du trafic mobile à venir, du nombre d’applications supportées par la 5G, du nombre d’utilisateurs et utilisatrices ou encore du nombre d’équipements connectés aux réseaux mobiles (voir par exemple : Cisco [32], Ericsson [86], Huawei [42], Nokia [49]). De nombreux lobbies tentent d’influencer les États et les FAI pour un déploiement massif de la 5G, amenant ainsi certains économistes à citer la 5G comme un cas classique de technology push : une forte pression pour le déploiement d’une nouvelle technologie sans demande claire des utilisateurs et utilisatrices [25], [26].

Collectivités locales

Les collectivités locales expriment plusieurs enjeux autour de l’implantation de la 5G dans les territoires. La mission d’étude de la 5G de la ville de Rennes, qui a rendu ses conclusions début 2021, faisait interagir des citoyens et citoyennes avec des élues et élus locaux [62]. Ainsi, le groupe des élues et élus locaux souligne notamment que : « La 5G porte des opportunités en matière de création d’emploi local (nouveaux métiers, ville intelligente, intelligence artificielle, véhicules connectés, usines du futur, Orange 5G lab.) sur le territoire rennais, mais aussi des risques de destruction d’emploi » [62]. Le déploiement de la 5G est ainsi mis en avant comme un atout à double tranchant sur le plan des opportunités socio-économiques en matière d’emploi local.

Le positionnement des collectivités locales sur les questions du déploiement de la 5G est complexe et leurs marges de manœuvre sont faibles [27]. En effet, l’attribution des fréquences est régie par l’État et le déploiement est entièrement géré par les opérateurs, avec des obligations en termes de nombre d’antennes déployées et de taux de couverture à l’échelle du territoire national (voir la section « Faut-il différencier les besoins en 5G selon les territoires ? » sur les différences de déploiement entre zones urbaines et zones rurales). Certaines communes, telle que Grenoble [92] ou Orly [93] par exemple, s’opposent au déploiement de certaines stations 5G en s’appuyant pour cela sur le code de l’urbanisme et le plan local d’urbanisme [27]. Cette opposition repose en particulier sur des arguments liés à des enjeux démocratiques, de controverse sanitaire et au principe de précaution [95]. Il est à noter que les recommandations de la Convention citoyenne pour le climat en 2020 allaient dans ce sens avec sa proposition PT12.1 « d’instaurer un moratoire sur la mise en place de la 5G en attendant les résultats de l’évaluation de la 5G sur la santé et le climat » [36].

Ces enjeux locaux autour de la 5G se superposent aux enjeux locaux pour le déploiement de la fibre optique, qui est également une technologie d’accès à Internet à haut débit. En effet, en 2013, l’État français a lancé le plan France très haut débit (FTHD) avec comme objectif de garantir à toutes et tous un haut débit (100 Mbps) d’ici 2025. Pour cela, les opérateurs assurent les déploiements dans les zones denses (zones urbaines), tandis que les collectivités territoriales financent les déploiements dans les zones peu denses (zones rurales où les déploiements ne seraient pas assez rentables pour les opérateurs) [43]. Le financement de cette dernière catégorie de déploiements provient ainsi principalement des régions, des départements, des intercommunalités, de l’État et de l’Union Européenne. Début 2017, la cour des comptes estimait le coût total du plan FTHD à 34,9 milliards d’euros [39]. À titre d’exemple, en Bretagne, où 90 % des territoires sont ruraux, donc non couverts par les opérateurs privés, l’investissement public s’élève à 1,7 milliard d’euros pour le plan FTHD [78]. Les retombées économiques d’un tel déploiement sont difficiles à évaluer en particulier pour les entreprises. Ainsi, une étude économétrique récente s’intéresse aux effets du plan FTHD sur la numérisation des entreprises [43]. Cette étude montre une corrélation positive entre usages numériques des entreprises et développement économique (évalué en termes de croissance économique, de création d’entreprises ou de productivité) [43]. Elle conclut notamment : « La fibre bénéficie principalement aux entreprises situées dans les zones périurbaines, qui ont à la fois des incitations fortes à utiliser les outils numériques et la capacité suffisante de se les approprier. Les retombées sont en revanche quasi inexistantes dans les espaces ruraux » [43]. Cet exemple illustre que les retombées espérées d’un déploiement de réseau d’accès très haut débit ne se réalisent pas toujours et restent difficiles à évaluer. L’étude économétrique citée ci-dessus se concentre uniquement sur la numérisation des entreprises grâce au plan FTHD et n’étudie donc pas les autres retombées potentielles, telle que la réduction de la fracture numérique par exemple. Cependant, les interrogations des collectivités locales sur les déploiements de la 5G sont également à mettre en regard de leur investissement massif dans le déploiement de la fibre.

Ce positionnement des territoires vis-à-vis du déploiement de la fibre et de la 5G est très dépendant du pays. Par exemple, aux États-Unis, le déploiement de la fibre est principalement supporté par les opérateurs et le réseau fibre est peu développé hors des grandes villes [45]. En 2020, dans le cadre d’une étude géopolitique sur la neutralité du net aux États-Unis, Charlotte Escorne a mené une série d’entretiens avec différents acteurs concernés par ces déploiements (acteurs locaux, entreprises, opérateurs, etc.) [45]. Elle indique notamment : « Nous avons interrogé des acteurs sur les enjeux de l’installation d’un réseau 5G sur un territoire comme la Californie, extrêmement consommateur en bande passante et où les sociétés de la Silicon Valley dépendent largement de l’utilisation d’Internet. Il est souvent ressorti de ces entretiens que le développement de la 5G n’était qu’un argument marketing des FAI pour justifier la volonté de supprimer la neutralité du Net et un moyen de convaincre les consommateurs du réseau qu’ils ont besoin de cette technologie, alors qu’il existe pourtant une alternative à la 5G, bien plus performante et que les industriels maîtrisent très bien : la fibre » [45]. Les enjeux locaux identifiés dans ce cas concernent la difficulté de déploiement de la fibre, qui nécessite de la part des opérateurs une entente avec les collectivités locales, et une redistribution des revenus vers ces collectivités [45].

Le coût financier du déploiement de la fibre à large échelle demeure un enjeu majeur pour de nombreux pays, il l’est également pour la 5G. Ainsi, une étude économique réalisée en 2017 pour le territoire du Royaume-Uni montre qu’une couverture totale avec une bande passante de 10 Mbps est atteignable avec les niveaux d’investissements prévus [71]. Cependant, si un débit plus élevé est visé, les coûts deviennent prohibitifs dans certaines zones rurales. En effet, pour une bande passante de 50 Mbps, il faudrait un investissement de 6 milliards de livres sterling pour couvrir 90 % du territoire anglais et 12 milliards supplémentaires pour couvrir les 10 % restants du territoire [71]. Ceci est principalement dû aux limites de l’intégration des nouvelles fréquences de la 5G au spectre des cellules existantes dans les zones rurales. Une analyse similaire conduit à des résultats analogues sur le territoire des Pays-Bas [72].

La 5G va-t-elle induire une augmentation du trafic ?

Des facteurs multiples

Comme nous l’avons vu dans la section « Quelles sont les justifications techniques au développement de la 5G et de qui émanent-elles ? » de la première partie de ce rapport [31], les principales raisons mises en avant pour le développement de la 5G sont d’une part d’accompagner l’augmentation du trafic en repoussant les limites de capacité du réseau actuel, et d’autre part de rendre possibles de futures applications en proposant des performances nettement supérieures à celles de la 4G, en particulier en matière de débit. Ainsi, l’augmentation du trafic est non seulement facilitée par la 5G, mais elle est aussi, indirectement, un objectif de son développement puisqu’une partie des applications envisagées seront très consommatrices en données. Le développement de ces nouvelles applications et l’augmentation du trafic sont également présentés comme une nécessité économique pour les entreprises du secteur, notamment les opérateurs et les constructeurs d’équipements mobiles et de smartphones.

L’ITU (International Telecommunication Union) spécifie que la 5G devra au minimum supporter les connexions d’un million d’équipements par kilomètre carré en mode Massive Machine Type Communications [54]. Ces équipements, qui forment l’Internet des objets, peuvent être de natures très variées et supporter des applications très diverses. Leur densité pourra entraîner localement un grand nombre de connexions, mais il est difficile d’estimer le volume de trafic qu’ils généreront. Ce trafic viendra cependant s’ajouter au reste du trafic. Concernant le mode Enhanced Mobile Broadband, parmi les applications gourmandes en trafic déjà existantes, on peut citer le streaming vidéo. Ainsi, pour une vidéo 4K (\(3840 \times 2160\) pixels) compressée, le débit nécessaire varie entre 35 Mbps et 68 Mbps [20]. La résolution 4K pourra être utilisée pour des applications de réalité virtuelle ou augmentée. Cependant, les smartphones HD ont une résolution maximale inférieure (\(1920 \times 1080\) pixels) [57], nécessitant des débits de 2 à 8 Mbps pour un streaming vidéo en qualité maximale [56]. Ces débits sont déjà possibles avec une antenne 4G. Néanmoins, une antenne 4G supporte moins de connexions simultanées pour du streaming vidéo en qualité maximale qu’une antenne 5G.

D’une manière générale, évaluer précisément l’effet sur le trafic réseau de l’augmentation des débits ou de la capacité des stations est un exercice délicat. Les modèles économiques et en particulier les modèles d’abonnement associés au déploiement de chaque nouvelle génération contribuent à façonner les comportements. Par exemple, à Taïwan l’introduction de forfaits illimités a induit une forte augmentation de la consommation de données [90]. L’augmentation du trafic réseau n’est donc pas une contrainte exogène à laquelle il faudrait absolument répondre, elle résulte d’une combinaison de facteurs incluant les nouvelles capacités et services offerts par le réseau ainsi que les modèles d’affaire qui les accompagnent. Ainsi, la compréhension des effets de la 5G sur le trafic ne saurait se limiter aux aspects purement techniques décrits ci-dessus.

L’introduction de la 4G en France

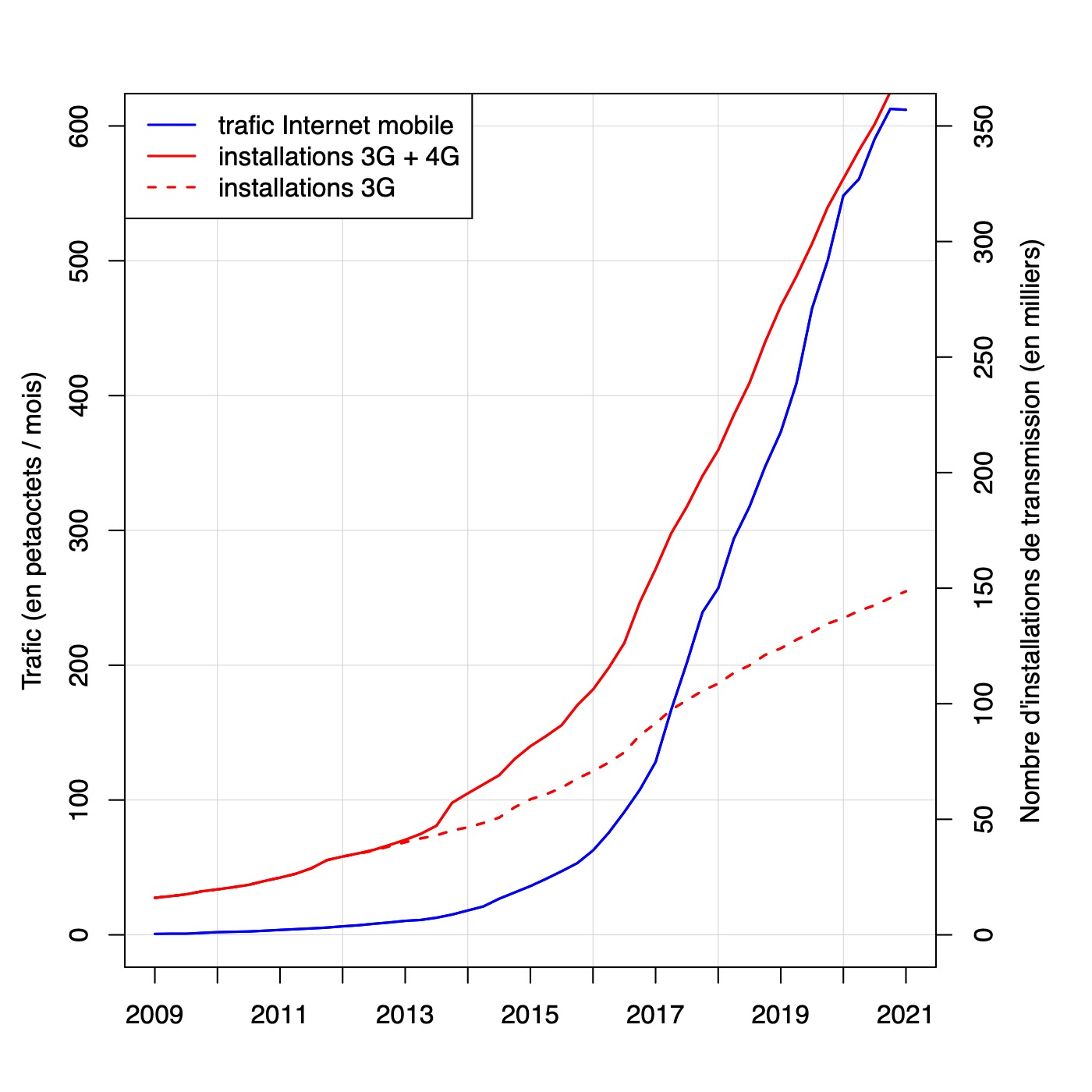

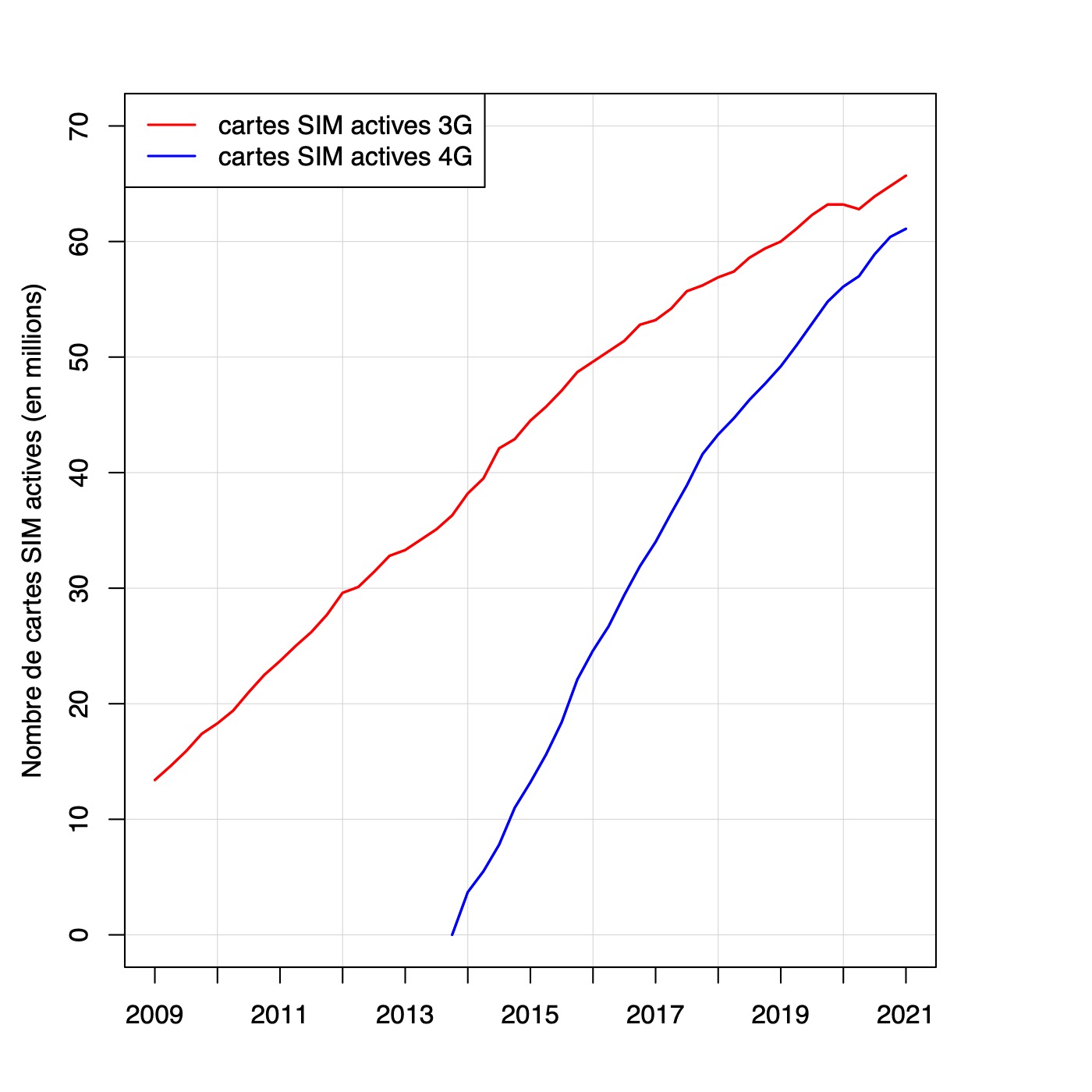

Il est difficile de prédire l’effet de l’introduction de la 5G sur le trafic mobile, cependant on peut observer l’effet produit par l’introduction de la génération mobile précédente. Les bilans trimestriels de l’ARCEP [19] permettent d’avoir accès aux volumes de données échangées sur les réseaux mobiles pour la période 2009 – 2021, ainsi qu’au nombre d’installations réseau et cartes SIM actives 3G et 4G (voir les figures 2 et 3).

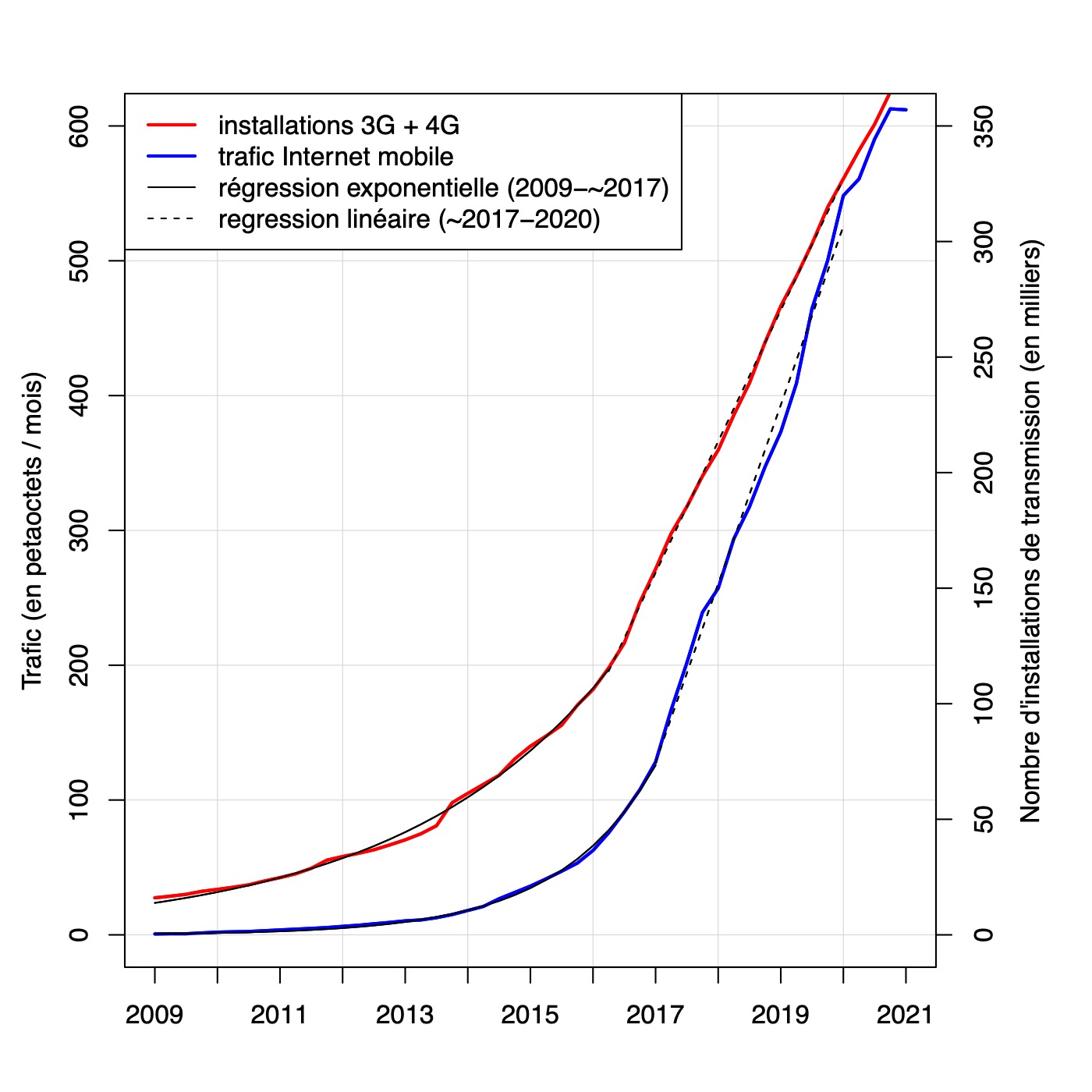

On constate que lorsque les premiers abonnements 4G sont lancés début 2014, le déploiement de la 3G n’est pas terminé. En effet, depuis 2014 le nombre d’installations 3G a plus que doublé et le nombre de cartes SIM actives sur les réseaux 3G a presque doublé. Ainsi, les déploiements de la 3G et de la 4G ne se font pas en séquence mais, pour partie, en parallèle, si bien qu’il est difficile d’isoler les effets spécifiques de la 4G sur le trafic. L’adoption de la 3G, puis de la 4G, par les utilisateurs se fait à rythme modéré, avec une croissance au plus linéaire sur la période considérée (voir la figure 3). La croissance du trafic et des infrastructures est, elle, beaucoup plus rapide : on observe une progression exponentielle jusqu’en 2017 environ, puis une progression linéaire depuis lors (voir les figures 2 et 4).

Nous avons confirmé ces tendances en testant différents modèles de régression : linéaire, quadratique, et exponentiel. Ces modèles ont été appliqués en distinguant deux périodes consécutives sur le jeu de données de trafic et d’installations1, et en considérant différentes dates de séparation entre ces deux périodes. Le meilleur ajustement, c’est-à-dire minimisant l’erreur quadratique moyenne, est représenté sur la figure 4. Il indique que la croissance des infrastructures précède d’environ 9 mois celle du trafic. Cela peut suggérer que la capacité des infrastructures réseau joue un rôle dans l’augmentation du trafic, ou que les infrastructures sont déployées en prévision de cette augmentation. Ces données de trafic ne permettent pas de trancher, mais on remarque néanmoins des tendances de croissances très fortes. En effet, la consommation mensuelle moyenne de données sur les réseaux mobiles en 2011 était de 0,08 Go par carte SIM (hors cartes MtoM) [10] et elle était de 9,7 Go par carte SIM en 2021 [14], soit une multiplication par 100 du trafic par carte SIM en l’espace de 10 ans. Dans le même temps, le nombre de cartes SIM est passé de 65,2 millions en 2011 [10] à 80,7 millions en 2021 [14] (hors cartes MtoM), soit une augmentation de 24 %, cette augmentation étant plus forte que l’augmentation de la population française. Dans le même temps, les cartes MtoM (Machine-to-Machine) sont passées de 3,4 millions en 2011 [8] à 23,6 millions fin 2021 [14].

Une étude similaire au Royaume-Uni, exploitant les données de l’Ofcom (l’autorité en charge de la régulation des télécommunications au Royaume-Uni), montre également une forte augmentation de la consommation mensuelle moyenne de données par utilisateur de réseau mobile entre 2011 et 2016 [73] et conclut : « The reasons behind this large increase in data demand are mainly related to the rollout of 4G LTE, allowing for higher mobile broadband speeds, driving data consumption, particularly from video and ’data-hungry’ applications. »

Les premiers déploiements de la 5G dans le monde

Hors France, il semblerait qu’on assiste à une forte augmentation du trafic dans les pays où la 5G est déployée [55], [90], [91], mais il convient d’être prudent avant d’extrapoler ces observations préliminaires en dehors des pays concernés. Une étude indique par exemple [69] qu’en 2020 les utilisateurs 5G consommaient entre 1,7 et 2,7 fois plus de données que les utilisateurs 4G (pays considérés : Corée du Sud, Royaume-Uni, Japon, États-Unis, Australie, Allemagne). Cependant, ces chiffres ne peuvent faire office de prédiction fiable car les premiers utilisateurs ne sont pas représentatifs, les gros consommateurs basculant souvent en premier sur la génération suivante de téléphonie mobile par attrait des nouvelles technologies [69]. En d’autres termes, il est souvent difficile de savoir si c’est l’adoption de la 5G qui provoque cette surconsommation, ou si au contraire c’est la surconsommation de certains utilisateurs qui les conduit à adopter la 5G (ou si c’est les deux).

Une étude récente a cependant établi un lien clair entre la vitesse du réseau et la consommation de données des utilisateurs [70]. Selon cette étude, dans le cas de la Corée du Sud, de l’Arabie Saoudite, du Royaume-Uni et des États-Unis, la différence de consommation de données entre les utilisateurs 4G et 5G ne serait pas due au profil particulier des premiers adoptants de la 5G, mais bien à un effet induit par les performances du réseau. Plus précisément, cette différence s’expliquerait principalement par l’augmentation de la qualité des flux audio et vidéo, et par l’utilisation du réseau 5G à la place des réseaux WiFi.

Faut-il différencier les besoins en 5G selon les territoires ?

La question de la fracture numérique territoriale revient de manière régulière dans le débat public depuis plus de deux décennies et notamment lorsque la technologie évolue pour offrir des débits accrus. Plusieurs rapports et plans publics mentionnent les enjeux suivants [23], [85], [24], [5] : la possibilité pour les citoyens de communiquer, de s’informer, de travailler, de consommer et de se divertir quel que soit leur lieu de résidence ; l’enjeu stratégique pour les entreprises d’améliorer leur productivité par exemple en automatisant certaines tâches ou en facilitant leurs relations avec clients et fournisseurs ; l’amélioration de la productivité des agents publics et la facilitation des démarches administratives. Les réseaux haut débit sont ainsi vus comme une condition nécessaire pour le développement économique des territoires, leur attractivité et leur cohésion [2]. Or le fonctionnement actuel du marché entre opérateurs n’a pas permis aux yeux de certaines associations de consommateurs [94] ou d’élus locaux de répondre à ces enjeux.

Dans le domaine des réseaux mobiles, l’État s’est engagé en 2018 dans un plan (le « New deal mobile ») permettant de « résorber la fracture numérique et assurer une couverture mobile de qualité sur tout le territoire » en accélérant le déploiement de sites 4G en zone rurale [4]. En ce qui concerne les réseaux 5G plus spécifiquement, l’attribution des licences s’est accompagnée d’une obligation de déploiement « concomitante entre les territoires » (25 % des sites doivent être déployés dans des zones peu denses fin 2025), d’une obligation d’augmentation des performances sur un nombre croissant de sites selon un échéancier fixé par l’ARCEP, d’obligations de couverture des axes routiers et de partage des réseaux dans les zones blanches [3]. Les pouvoirs publics reconnaissent donc l’existence d’une fracture numérique territoriale et ont tenté depuis plusieurs années d’y remédier grâce à la régulation du marché et des incitations à destination des acteurs privés.

Dans ce contexte, peut-on s’attendre à ce que la 5G accentue ou au contraire résorbe la fracture numérique territoriale ? On peut d’abord noter que la 5G nécessite de lourds investissements de la part des opérateurs. Dans une logique de rentabilité, ils ne sont donc pas naturellement poussés à déployer en priorité des sites 5G dans les zones peu denses, d’autant moins que ces sites peuvent s’avérer coûteux en termes de génie civil, d’alimentation électrique ou de connexion par le réseau d’amenée. On peut penser par conséquent que les politiques publiques visant à corriger les inégalités d’accès au réseau entre territoires, déjà mises en place pour la 4G, vont se poursuivre avec la 5G.

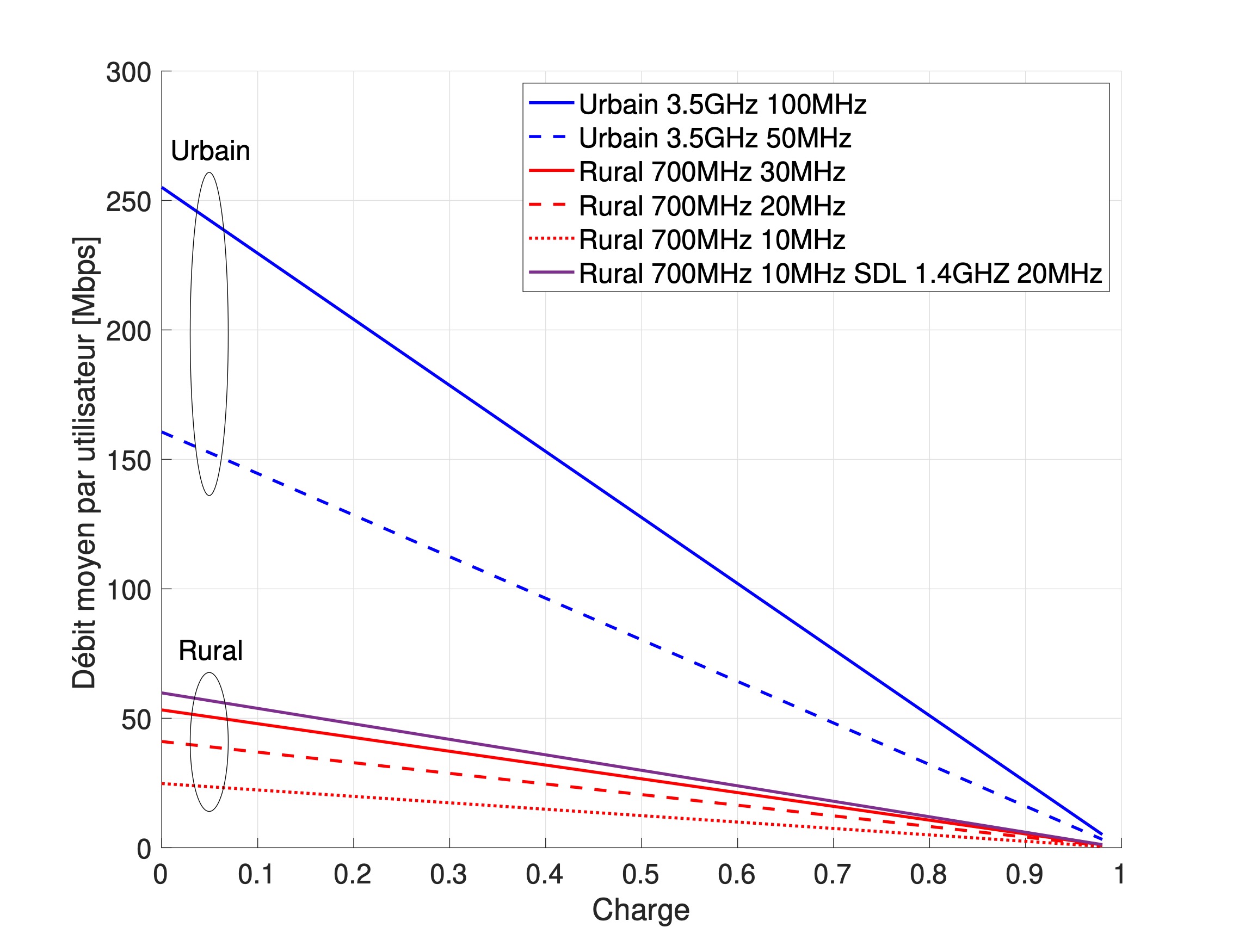

Ensuite, la 5G utilise différentes fréquences de 700 MHz à 3,5 GHz, puis probablement à 26 GHz. Alors que les fréquences les plus basses offrent des portées plus importantes, ce ne sont que dans les hautes fréquences que les débits seront les plus importants [37]. Cela s’explique par le fait que les bandes passantes sont plus grandes et qu’on peut utiliser plus d’antennes MIMO par station. Or le rayon des cellules à hautes fréquences est beaucoup plus réduit (quelques centaines de mètres à 3,5 GHz, pas plus de 200 m à 26 GHz, contre plusieurs kilomètres à 700 MHz). Pour une même région à couvrir, il faut environ 100 fois plus de stations à 26 GHz que de stations à 700 MHz. Il peut y avoir un facteur 10 en nombre de stations entre 3,5 GHz et 700 MHz. Bénéficier des plus hautes performances de la 5G partout sur le territoire national nécessiterait donc le déploiement d’un nombre considérable d’antennes pour lesquelles il faudrait assurer la maintenance, l’alimentation électrique et le raccordement aux réseaux fixes. À contrario, la 5G à 700 MHz offre des débits crêtes comparables à ceux de la 4G à la même fréquence [37]. En d’autres termes, à bande passante égale et nombre d’antennes MIMO égal, la 5G n’est pas beaucoup plus performante que la 4G.

Si l’égal accès de tous à un service mobile de qualité et la réduction de la fracture numérique territoriale sont des objectifs louables et sont des facteurs de cohésion sociale, il convient de s’interroger sur le niveau de performance visé tant les coûts financiers et environnementaux semblent prohibitifs si l’on veut généraliser les performances maximales de la 5G [71]. On a en effet vu dans la section « Quel est l’inconvénient d’utiliser de nouvelles bandes de fréquences ? » de la première partie de ce rapport [31] que les plus hauts débits sont obtenus avec les fréquences les plus hautes, c’est-à-dire avec les tailles de cellules les plus petites. Offrir les plus hauts débits sur l’ensemble du territoire nécessiterait donc le déploiement d’un très grand nombre de stations de base.

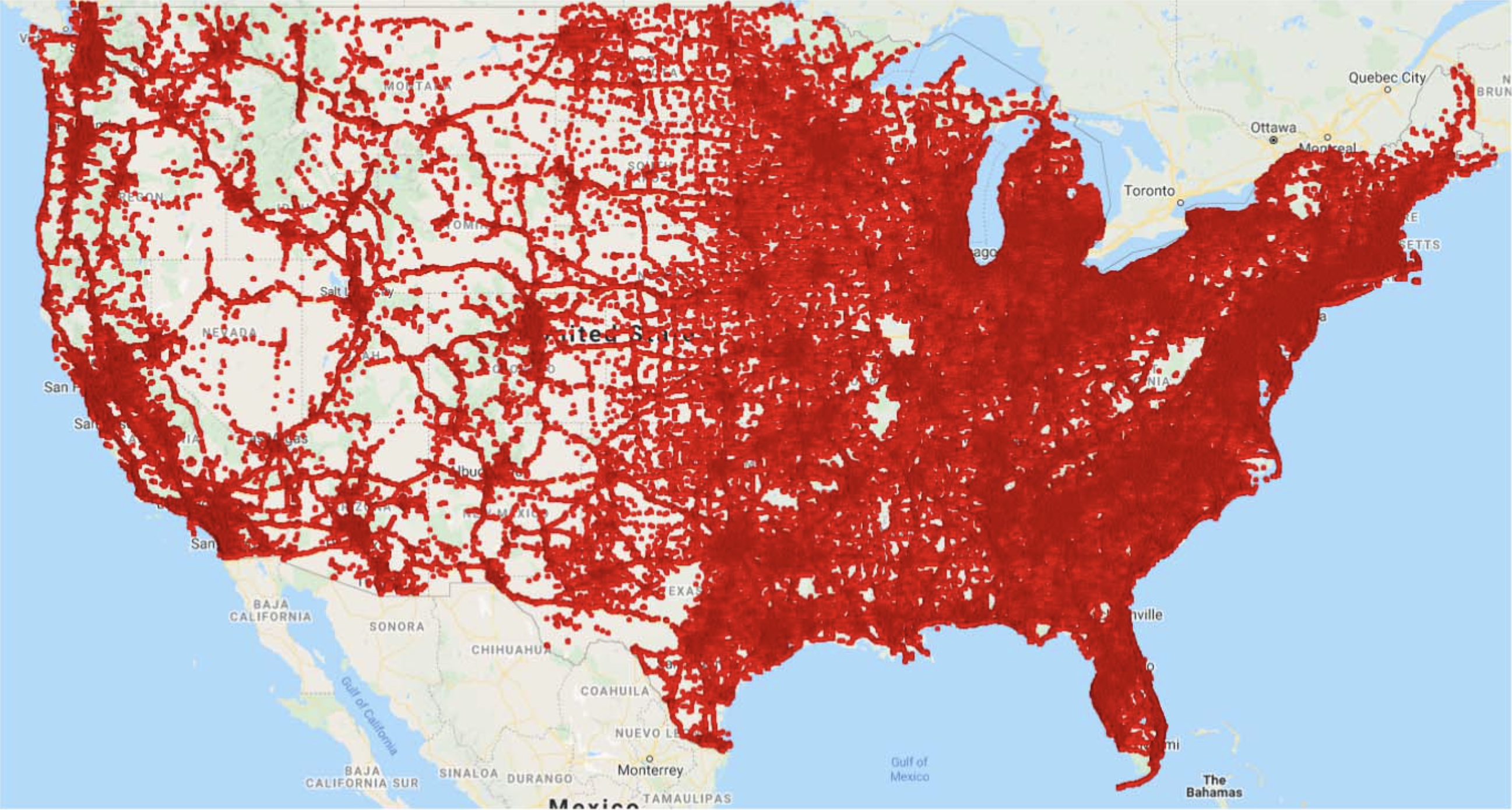

Par exemple, une étude d’universitaires américains s’est penchée sur la couverture 4G de l’opérateur mobile Verizon en 2023 aux États-Unis [97]. Cette étude s’appuie sur des données ouvertes issues d’OpenCelliD [68], la couverture obtenue est illustrée par la figure 5. L’étude indique que pour obtenir une couverture identique avec des stations 5G d’une portée moyenne de 450 m (donc à haut débit), il faudrait environ 600 millions de stations 5G. Ces 600 millions de stations 5G offriraient des débits supérieurs dans les zones déjà couvertes, mais il faudrait ajouter encore d’autres stations pour couvrir les zones blanches déjà existantes. D’après OpenCelliD, il y a actuellement environ 4,9 millions de stations de base 4G tous opérateurs confondus aux États-Unis [68]. La question de la fracture numérique territoriale s’est déjà posée et se pose encore pour la 4G, mais on comprend qu’elle est accentuée avec la 5G car les cellules offrant les plus hauts débits sont aussi celles qui ont les rayons de couverture les plus petits (cf. section « Quel est l’inconvénient d’utiliser de nouvelles bandes de fréquences ? » de la première partie de ce rapport [31]).

En conclusion, l’accélération des déploiements 4G et 5G en zone rurale devrait permettre à ces territoires un meilleur accès à l’ensemble des services numériques, mais il est dans le même temps possible que les inégalités territoriales s’accentuent avec l’introduction de la technologie 5G puisque la qualité des connexions en zones urbaines devrait progresser encore plus rapidement.

Remerciements

Les auteurs tiennent à remercier (par ordre alphabétique) : Louis Golard, Matthieu Latapy, Nicolas Montavont et Loutfi Nuaymi, pour leur relecture attentive et leurs commentaires constructifs.

Annexe A. Volume moyen mensuel par carte SIM sur les réseaux mobiles français

Le tableau suivant reprend les valeurs utilisées pour la figure 1 pour les années 2009 à 2022 et indique le rapport annuel de l’ARCEP d’où vient chaque valeur.

| Année | Vol. Go | Source |

|---|---|---|

| 2009 | 0,02 | ARCEP [8], page 71 |

| 2010 | 0,043 | ARCEP [8], page 71 |

| 2011 | 0,076 | ARCEP [8], page 71 |

| 2012 | 0,121 | ARCEP [9], page 70 |

| 2013 | 0,192 | ARCEP [9], page 70 |

| 2014 | 0,367 | ARCEP [9], page 70 |

| 2015 | 0,662 | ARCEP [9], page 70 |

| 2016 | 1,243 | ARCEP [9], page 70 |

| 2017 | 2,7 | ARCEP [15], page 62 |

| 2018 | 4,3 | ARCEP [15], page 62 |

| 2019 | 6,1 | ARCEP [15], page 62 |

| 2020 | 8,2 | ARCEP [15], page 62 |

| 2021 | 9,7 | ARCEP [15], page 62 |

| 2022 | 12,1 | ARCEP [16], page 61 |

| 2023 | 14,3 | ARCEP [18], page 43 |

Références

- [1] UE 2015. Règlement (UE) 2015/2120) du parlement européen et du conseil du 25 novembre 2015 établissant des mesures relatives à l’accès à un internet ouvert et modifiant la directive 2002/22/CE concernant le service universel et les droits des utilisateurs au regard des réseaux et services de communications électroniques et le règlement (UE) nº 531/2012 concernant l’itinérance sur les réseaux publics de communications mobiles à l’intérieur de l’Union.

- [2] Sénat 2019. Consultation Publique sur l’Attribution des fréquences 5G. Position de la commission de l’aménagement du territoire et du développement durable.

- [3] ARCEP. Décision nº 2019-1386 du 21 novembre 2019 de l’Autorité de régulation des communications électroniques, des postes et de la distribution de la presse proposant au ministre chargé des communications électroniques les modalités et les conditions d’attribution d’autorisations d’utilisation de fréquences dans la bande 3,4 - 3,8 GHz en France métropolitaine pour établir et exploiter un réseau radioélectrique mobile ouvert au public.

- [4] New Deal mobile : plus de 600 nouveaux sites 4G en zone rurale. Communiqué du Ministère de l’économie, des finances et de la souveraineté industrielle et numérique. https://www.economie.gouv.fr/new-deal-mobile-plus-600-nouveaux-sites-4g-zone-rurale, 2022.

- [5] Le plan France Très Haut Débit (PFTHD). https://www.arcep.fr/demarches-et-services/collectivites/le-plan-france-tres-haut-debit-pfthd.html, 2022.

- [6] 3GPP. 2019. Study on physical layer enhancements for NR ultra-reliable and low latency case (URLLC). 3rd Generation Partnership Project (3GPP). Retrieved from http://www.3gpp.org/DynaReport/38824.htm.

- [7] 3HK. 2024. 5G Stock Pro Monthly Plan. https://web.three.com.hk/plans/finsim/index-en.html.

- [8] ARCEP. 2015. Observatoire annuel du marché des communications électroniques en France - Année 2013 - Résultats définitifs. https://www.arcep.fr/fileadmin/reprise/observatoire/marc-an2013/obs-annuel-2013-def-080115.pdf.

- [9] ARCEP. 2017. Les services de communications électroniques en France - Année 2016 - Résultats définitifs. https://www.arcep.fr/fileadmin/cru-1677573101/reprise/observatoire/march-an2016/obs-marches-2016-def-211217.pdf.

- [10] ARCEP. 2020. Marché des communications électroniques en France - Année 2019 - Résultats définitifs. https://www.arcep.fr/cartes-et-donnees/nos-publications-chiffrees/observatoire-des-marches-des-communications-electroniques-en-france/marche-des-communications-electroniques-en-france-annee-2019-resultats-definitifs.html.

- [11] ARCEP. 2020. 5G - L’Arcep crée un observatoire des déploiements 5G. https://www.arcep.fr/fileadmin/cru-1677573101/user_upload/55-20-version-francaise.pdf.

- [12] ARCEP. 2022. Qualité des services mobiles. https://www.arcep.fr/fileadmin/cru-1664269931/user_upload/53-22-version-francaise.pdf.

- [13] ARCEP. 2022. Observatoire du déploiement 5G. https://www.arcep.fr/fileadmin/cru-1669014821/user_upload/observatoire/5G-deploiements/septembre-2022/Observatoire5G_France_29092022.pdf.

- [14] ARCEP. 2022. Marché des communications électroniques en France - Les chiffres au 1er trimestre 2022. https://www.arcep.fr/cartes-et-donnees/nos-publications-chiffrees/observatoire-des-marches-des-communications-electroniques-en-france/t1-2022.html.

- [15] ARCEP. 2022. Les services de communications électroniques en France - Année 2021 - Résultats définitifs. https://www.arcep.fr/cartes-et-donnees/nos-publications-chiffrees/observatoire-des-marches-des-communications-electroniques-en-france/marche-des-communications-electroniques-en-france-annee-2021-resultats-definitifs.html.

- [16] ARCEP. 2023. Les services de communications électroniques en France - Année 2022 - Résultats définitifs. https://www.arcep.fr/cartes-et-donnees/nos-publications-chiffrees/observatoire-des-marches-des-communications-electroniques-en-france/marche-communications-electroniques-france-2022-resultats-definitifs.html.

- [17] ARCEP. 2023. L’état d’internet en france. https://www.arcep.fr/uploads/tx_gspublication/RA-2023-TOME3_etat-internet-france_juillet2023.pdf.

- [18] ARCEP. 2024. Les services de communications électroniques en France - Année 2023 - Résultats provisoires. https://www.arcep.fr/cartes-et-donnees/nos-publications-chiffrees/observatoire-des-marches-des-communications-electroniques-en-france/marche-communications-electroniques-france-2023-resultats-provisoires.html.

- [19] ARCEP. Observatoire des marchés des communications électroniques en France - Historique de l’observatoire. https://www.arcep.fr/cartes-et-donnees/nos-publications-chiffrees/observatoire-des-marches-des-communications-electroniques-en-france/historique-de-lobservatoire.html.

- [20] Ghufran Baig, Jian He, Mubashir Adnan Qureshi, Lili Qiu, Guohai Chen, Peng Chen, and Yinliang Hu. 2019. Jigsaw: Robust Live 4K Video Streaming. In Annual international conference on mobile computing and networking. Retrieved from https://doi.org/10.1145/3300061.3300127.

- [21] Martina Barbi, Alejandro Antón Ruiz, Arturo Mrozowski Handzel, Saúl Inca, David Garcia-Roger, and Jose F. Monserrat. 2022. Simulation-based Digital Twin for 5G Connected Automated and Autonomous Vehicles. In Joint european conference on networks and communications & 6G summit (EuCNC/6G summit), 273–278. https://doi.org/10.1109/EuCNC/6GSummit54941.2022.9815732.

- [22] Luis Bastos, Germano Capela, Alper Koprulu, and Gerard Elzinga. 2021. Potential of 5G technologies for military application. In International conference on military communication and information systems (ICMCIS), 1–8. https://doi.org/10.1109/ICMCIS52405.2021.9486402.

- [23] Claude Belot. 2005. Haut débit et territoires : enjeu de couverture, enjeu de concurrence. Rapport d’information nº 443 (2004-2005), Sénat, https://www.senat.fr/rap/r04-443/r04-443_mono.html.

- [24] Éric Besson. 2008. France numérique 2012 - Plan de développement de l’économie numérique. https://www.vie-publique.fr/rapport/30143-france-numerique-2012-plan-de-developpement-economie-numerique.

- [25] Colin Blackman and Simon Forge. 2016. European Leadership in 5G. Rapport de la Commission de l’industrie, de la recherche et de l’énergie (ITRE) du Parlement européen. https://www.europarl.europa.eu/RegData/etudes/IDAN/2016/595337/IPOL_IDA(2016)595337_EN.pdf.

- [26] Knut Blind and Crispin Niebel. 2022. 5G roll-out failures addressed by innovation policies in the EU. Technological Forecasting and Social Change 180:121673. https://doi.org/10.1016/j.techfore.2022.121673.

- [27] Edouard Bouté. 2020. Débats 5G – Quels apports de la recherche ?. Rapport Centre Internet et Société - CNRS ; Fondation Internet Nouvelle Génération, \url{https://shs.hal.science/halshs-03595461/document.

- [28] Victor Boutin, Alexis Hannart, Abderrahim Essaidi, and Brunilde Sansò. 2021. Offloading autonomous vehicle machine learning algorithms to the 5G edge: A proof of concept implementation. In IEEE 4th 5G world forum (5GWF), 269–274. https://doi.org/10.1109/5GWF52925.2021.00054.

- [29] Stefana Broadbent, Florian Forestier, Mehdi Khamassi, and Célia Zolynski. 2024. Pour une nouvelle culture de l’attention. Odile Jacob.

- [30] Pierre-Antoine Chardel and Olivier Frérot. 2022. Controverse sur la 5G. Études 1 : 57–66.

- [31] Philippe Ciblat, Jacques Combaz, Marceau Coupechoux, Kevin Marquet, and Anne-Cécile Orgerie. 2022. Effets environnementaux de la 5G – partie 1. EcoInfo. Retrieved from https://hal.science/hal-03810501/file/EcoInfo-5G-partie1.pdf.

- [32] Cisco. 2020. Cisco Annual Internet Report 2018-2023. White paper. https://www.cisco.com/c/en/us/solutions/collateral/executive-perspectives/annual-internet-report/white-paper-c11-741490.pdf.

- [33] Commission des participations et des transferts. 2019. Avis nº 2019 – A. – 8 du 22 novembre 2019 relatif à l’évaluation de lots de fréquences hertziennes dans la bande de 3,4-3,8 GHz.

- [34] Commission Européenne. 2019. Commission Recommendation of 26 March 2019 on Cybersecurity of 5G networks.

- [35] Commission supérieure du numérique et des postes. 2022. Avis nº 2022-05 du 27 Juillet 2022 portant recommandations sur le financement et le modèle économique des infrastructures et des réseaux de télécommunications.

- [36] Convention citoyenne pour le climat. 2021. Les propositions – rapport final. https://propositions.conventioncitoyennepourleclimat.fr/pdf/ccc-rapport-final.pdf.

- [37] Marceau Coupechoux. 2020. Les débits en 5G : mythes et réalité. Présentation à l’ARCEP, https://www.arcep.fr/fileadmin/user_upload/grands_dossiers/5G/debits-5G-mythes-realites.pdf.

- [38] Marceau Coupechoux. 2021. Performances 5G : étude comparée en zones rurales et urbaines. Telecom Paristech. Retrieved from https://hal.telecom-paris.fr/hal-03367918.

- [39] Cour des comptes. 2017. Les réseaux fixes de haut et très haut débit : un premier bilan. Rapport public thématique.

- [40] Giovanna Culot, Guido Nassimbeni, Guido Orzes, and Marco Sartor. 2020. Behind the definition of Industry 4.0: Analysis and open questions. International Journal of Production Economics 226:107617. https://doi.org/10.1016/j.ijpe.2020.107617.

- [41] Martin de Jong, Simon Joss, Daan Schraven, Changjie Zhan, and Margot Weijnen. 2015. Sustainable–smart–resilient–low carbon–eco–knowledge cities; making sense of a multitude of concepts promoting sustainable urbanization. Journal of Cleaner Production 109:25–38. https://doi.org/10.1016/j.jclepro.2015.02.004.

- [42] Chen Dongxu. 2020. 5G Power: Creating a green grid that slashes costs, emissions & energy use. Huawei, https://www.huawei.com/en/technology-insights/publications/huawei-tech/89/5g-power-green-grid-slashes-costs-emissions-energy-use.

- [43] Chloé Duvivier, Laurent Bergé, and Florian Léon. 2024. Le déploiement du très haut débit a-t-il favorisé la numérisation des entreprises ? Une évaluation du plan France Très Haut Débit. Revue économique 75, 2:301–352.

- [44] Ericsson. 2020. Addressing efficiency and sustanability at the Livorno port with 5G. Ericsson. Rapport technique.

- [45] Charlotte Escorne. 2020. Les enjeux de la neutralité du Net aux États-Unis. Hérodote 2-3, 177-178:215–234.

- [46] Charoltte Escorne. 2022. Le déploiement de la 5G en Afrique : Vers de nouvelles dynamiques territoriales et relations entre les Etats africains et leurs partenaires ?. Rapport. https://hal.science/hal-04391464.

- [47] Federal Communications Commission. 2024. Safeguarding and Securing the Open Internet – Restoring Internet Freedom. Ordonnances 23-320 et 17-108, https://www.fcc.gov/document/fcc-restores-net-neutrality-0.

- [48] Franceinfo. 2020. 5G : les ONG environnementales dénoncent un renoncement d’Emmanuel Macron sur la Convention climat.

- [49] Amitava Ghosh, Andreas Maeder, Matthew Baker, and Devaki Chandramouli. 2020. 5G evolution: a view on 5G cellular technology beyond 3GPP Release 15.

- [50] Google. 2024. Google Fiber. https://fiber.google.com.

- [51] Google. 2024. Pixel, le seul téléphone conçu par Google. https://store.google.com/fr/category/phones?hl=fr.

- [52] GSC. 2019. C-band is critical for satellite services. GSC. Rapport technique.

- [53] GSMA. 2020. 5G Synchronisation TDD Questions et Réponses – Recommandations pour la coexistence des réseaux TDD dans la gamme de fréquence 3,5 GHz.

- [54] ITU. 2017. ITU-R M.2410-0. ITU. https://www.itu.int/dms_pub/itu-r/opb/rep/R-REP-M.2410-2017-PDF-E.pdf.

- [55] Frederik Jungerman. 2020. Nine Months with 5G: 4.7 Million Subs – Each Using 27 GB per Month. https://tefficient.com/nine-months-with-5g-4-7-million-subs-each-using-27-gb-per-month.

- [56] Dilip Kumar Krishnappa, Divyashri Bhat, and Michael Zink. 2013. DASHing YouTube: An analysis of using DASH in YouTube video service. In Annual IEEE conference on local computer networks, 407–415. https://doi.org/10.1109/LCN.2013.6761273.

- [57] Rohit Kumar, Pedro Assuncao, Lino Ferreira, and Antonio Navarro. 2018. Retargeting UHD 4k Video for Smartphones. In IEEE international conference on consumer electronics (ICCE). https://doi.org/10.1109/ICCE-Berlin.2018.8576242.

- [58] Le Monde. 2020. Les enchères de la 5G rapportent 2,786 milliards d’euros à l’Etat, Orange obtient la plus grande part des fréquences en jeu.

- [59] Jung Hoon Lee, Robert Phaal, and Sang-Ho Lee. 2013. An integrated service-device-technology roadmap for smart city development. Technological Forecasting and Social Change 80, 2:286–306. https://doi.org/10.1016/j.techfore.2012.09.020.

- [60] William Lehr, Fabian Queder, and Justus Haucap. 2021. 5G: A new future for Mobile Network Operators, or not? Telecommunications Policy 45, 3:102086. https://doi.org/10.1016/j.telpol.2020.102086.

- [61] Shancang Li, Li Da Xu, and Shanshan Zhao. 2018. 5G Internet of Things: A survey. Journal of Industrial Information Integration 10:1–9. https://doi.org/10.1016/j.jii.2018.01.005.

- [62] Mission d’étude de la 5G de la ville de Rennes. 2021. La 5G à Rennes : le débat – rapport final. http://www.presse.metropole.rennes.fr/upload/espace/1/pj/13855_10723_Mission_5G_rapport_final.pdf.

- [63] Bengt G Mölleryd, Jan Markendahl, Jan Werding, and Östen Mäkitalo. 2010. Decoupling of revenues and traffic - is there a revenue gap for mobile broadband? In 2010 9th conference of telecommunication, media and internet, 1–7. https://doi.org/10.1109/CTTE.2010.5557696.

- [64] Nokia. 2016. 5G network energy efficiency: Massive capacity boost with flat energy consumption. Nokia. https://onestore.nokia.com/asset/200876.

- [65] Observatoire de la filière 5G. 2021. Observatoire de la filière 5G en France en 2021. https://www.fftelecoms.org/5g/observatoire-de-la-filiere-5g-en-france.

- [66] Ofcom. 2021. Award of the 700 MHz and 3.6-3.8 GHz spectrum bands – Notice under regulation 121 of the Wireless Telegraphy (Licence Award) Regulations 2020.

- [67] Ooredoo. 2024. ProPing 5G service. https://www.ooredoo.com.kw/portal/en/proping_2_0.

- [68] OpenCelliD. 2023. OpenCelliD open data. https://opencellid.org.

- [69] OpenSignal. 2020. 5G users on average consume up to 2.7x more mobile data compared to 4G users. https://www.opensignal.com/2020/10/21/5g-users-on-average-consume-up-to-27x-more-mobile-data-compared-to-4g-users.

- [70] OpenSignal. 2021. Quantifying the impact of 5G and Covid-19 on mobile data consumption. https://www.opensignal.com/reports/2021/06/quantifying-the-impact-of-5G-and-covid-19-on-mobile-data-consumption.

- [71] Edward J. Oughton and Zoraida Frias. 2018. The cost, coverage and rollout implications of 5G infrastructure in Britain. Telecommunications Policy 42, 8:636–652.

- [72] Edward J. Oughton, Zoraida Frias, Sietse van der Gaast, and Rudolf van der Berg. 2019. Assessing the capacity, coverage and cost of 5G infrastructure strategies: Analysis of the Netherlands. Telematics and Informatics 37:50–69.

- [73] Edward Oughton, Zoraida Frias, Tom Russell, Douglas Sicker, and David D. Cleevely. 2018. Towards 5G: Scenario-based assessment of the future supply and demand for mobile telecommunications infrastructure. Technological Forecasting and Social Change 133:141–155.

- [74] Sreekrishna Pandi, Frank H. P. Fitzek, Christopher Lehmann, David Nophut, Domokos Kiss, Viktor Kovacs, Akos Nagy, Gabor Csorvasi, Miklos Toth, Tamas Rajacsis, Hassan Charaf, and Rainer Liebhart. 2016. Joint Design of Communication and Control for Connected Cars in 5G Communication Systems. In IEEE globecom workshops (GC wkshps), 1–7. https://doi.org/10.1109/GLOCOMW.2016.7848940.

- [75] Parlement Européen. 2019. Menaces pour la sécurité liées à la présence technologique croissante de la Chine dans l’Union et les actions possibles à l’échelle de l’UE pour les réduire. https://www.europarl.europa.eu/doceo/document/TA-8-2019-0156_FR.pdf.

- [76] Roxana Radu and Cedric Amon. 2021. The governance of 5G infrastructure: between path dependency and risk-based approaches. Journal of Cybersecurity 7, 1. https://doi.org/10.1093/cybsec/tyab017.

- [77] Sriganesh Rao and Ramjee Prasad. 2018. Impact of 5G Technologies on Industry 4.0. Wireless Personal Communications 100:1–15. https://doi.org/10.1007/s11277-018-5615-7.

- [78] Région Bretagne. 2020. La fibre pour tous en Bretagne - 2e édition. https://www.bretagne.bzh/actions/grands-projets/fibre-pour-tous/.

- [79] Fabien Roussel. 2020. Question à l’Assemblée Nationale pour un moratoire sur le déploiement de la 5G. https://questions.assemblee-nationale.fr/q15/15-32100QE.htm.

- [80] Gauthier Roussilhe. 2020. La controverse de la 5G. https://gauthierroussilhe.com/pdf/5G-Juillet2020.pdf.

- [81] Samsung. 2015. 5G Vision. Samsung. https://images.samsung.com/is/content/samsung/p5/global/business/networks/insights/white-paper/5g-vision/global-networks-insight-samsung-5g-vision-2.pdf.

- [82] Sandvine. 2023. The Global Internet Phenomena Report. Rapport annuel, https://www.sandvine.com/hubfs/Sandvine_Redesign_2019/Downloads/2023/reports/Sandvine%20GIPR%202023.pdf.

- [83] Philipp Schulz, Maximilian Matthe, Henrik Klessig, Meryem Simsek, Gerhard Fettweis, Junaid Ansari, Shehzad Ali Ashraf, Bjoern Almeroth, Jens Voigt, Ines Riedel, Andre Puschmann, Andreas Mitschele-Thiel, Michael Muller, Thomas Elste, and Marcus Windisch. 2017. Latency Critical IoT Applications in 5G: Perspective on the Design of Radio Interface and Network Architecture. IEEE Communications Magazine 55, 2:70–78. https://doi.org/10.1109/MCOM.2017.1600435CM.

- [84] Enas Selem, Mohammed Fatehy, and Sherine M. Abd El-Kader. 2019. E-Health applications over 5G networks: challenges and state of the art. In 2019 international conference on advanced control circuits and systems (ACCS), 111–118. https://doi.org/10.1109/ACCS-PEIT48329.2019.9062841.

- [85] Sénat. 2011. Développement du très haut débit dans les territoires ruraux. http://www.senat.fr/questions/base/2011/qSEQ111221565.html.

- [86] Jasmeet Singh Sethi, Yalu Fan, Cristina Oprea, and Gunnar Ehrnborg. 2023. 5G value: Turning performance into loyalty – Exploring what drives 5G network satisfaction and user retention.

- [87] Kinza Shafique, Bilal A. Khawaja, Farah Sabir, Sameer Qazi, and Muhammad Mustaqim. 2020. Internet of things (IoT) for next-generation smart systems: A review of current challenges, future trends and prospects for emerging 5G-IoT scenarios. IEEE Access 8:23022–23040. https://doi.org/10.1109/ACCESS.2020.2970118.

- [88] Gurfarmaan Singh, Robert Casson, and WengOnn Chan. 2021. The potential impact of 5G telecommunication technology on ophthalmology. Eye 35:1859–1868.

- [89] Yu Tang, Sathian Dananjayan, Chaojun Hou, Qiwei Guo, Shaoming Luo, and Yong He. 2021. A survey on the 5G network and its impact on agriculture: Challenges and opportunities. Computers and Electronics in Agriculture 180:1–15. https://doi.org/10.1016/j.compag.2020.105895.

- [90] Tefficient. 2019. Mobile data consumption continues to grow – a majority of operators now rewarded with ARPU. https://tefficient.com/wp-content/uploads/2019/09/tefficient-industry-analysis-3-2019-mobile-data-usage-and-revenue-1H-2019-per-operator-5-Sep.pdf.

- [91] Tefficient. 2020. The gig economy: 58% more gigabytes generated 0.4% more revenue 5G monetisation lessons from China and Korea. https://tefficient.com/wp-content/uploads/2020/04/tefficient-industry-analysis-1-2020-mobile-data-usage-and-revenue-FY-2019-per-operator.pdf.

- [92] Tribunal administratif de Grenoble. 22 février 2023. Affaire 2300642. https://justice.pappers.fr/decision/ee58163140b5ecbac6c93ad5fd39be7e0e6b57cf.

- [93] Tribunal administratif de Melun. 10 juillet 2023. Affaire 2306181. https://justice.pappers.fr/decision/cb262f476fc20ebcc170b07bf40550b61cce7f21.

- [94] UFC-Que Choisir. 2022. Les réseaux mobiles les plus performants. https://www.quechoisir.org/decryptage-telephonie-mobile-les-reseaux-mobiles-les-plus-performants-n98164/.

- [95] Aline Vignon-Barrault. 2020. Les juges, le principe de précaution et les antennes-relais. Archives de philosophie du droit 62:255–269.

- [96] Tim Wu. 2016. The Attention Merchants: The Epic Scramble to Get Inside Our Heads. Knopf.

- [97] Z. Zhang, L. Scola, and A. Schulman. 2023. Investigating the Sustainability of the 5G Base Station Overhaul in the United States. In International conference on ICT for sustainability (ICT4S), 53–62.

- [98] J. Zheng, Y. Wang, J. Zhang, and others. 2020. 5G ultra-remote robot-assisted laparoscopic surgery in China. Surgical Endoscopy 34:5172–5180. https://doi.org/10.1007/s00464-020-07823-x.

- Nous avons fait le choix d’exclure la période 2020 – 2021 correspondant à la crise Covid. ↩